Hlavním důvodem zadlužení domácností je bydlení

Úvěry na bydlení tvoří tři čtvrtiny z celkového zadlužení domácností. Velmi malou roli mají v Česku úvěry na kreditních kartách. 1 691 mld. Kč dosahoval objem hypotečních úvěrů pro domácnosti v září 2024.

Celkové zadlužení domácností podle údajů ČNB vycházejících z výkazů finančních institucí v Česku dosáhlo ke konci loňského 3. čtvrtletí 2 410,9 mld. Kč*. Oproti údajům národních účtů, které vydává ČSÚ a které se snaží zachytit skutečné celkové zadlužení domácností, je uvedené číslo mírně nižší. Rozdíl mezi údajem ČNB (k 31. 12. 2023) a půjčkami v konečné rozvaze sektoru domácností v systému finančních účtů sestavovaných ČSÚ je ovšem menší než 10 mld. Kč.

Nebankovní půjčky ustoupily do pozadí

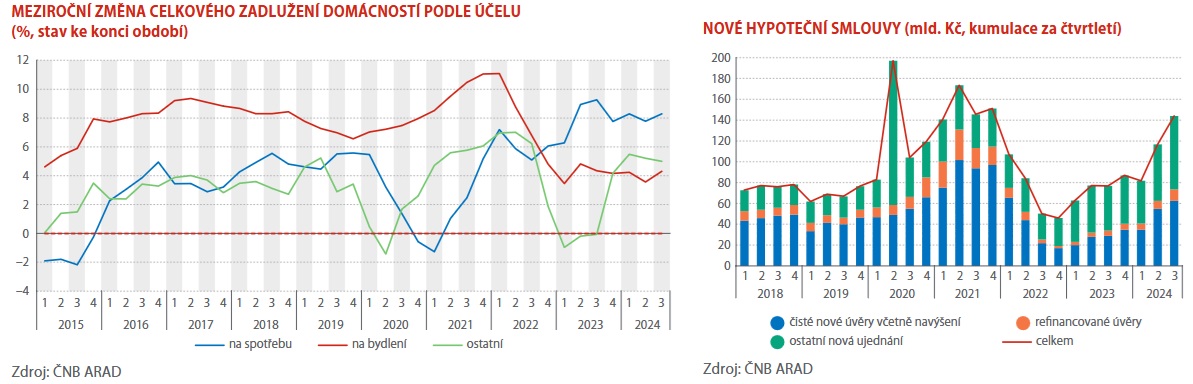

Největší část z celkového zadlužení domácností (1 805,5 mld. Kč, 74,9 %) tvořily ke konci září 2024 úvěry na bydlení. Zadlužení související se spotřebou přesáhlo v srpnu 2024 poprvé 400 mld. Kč a na konci září činilo 402,6 mld. Kč. To odpovídalo 16,7 % z celkového zadlužení. Ostatní zadlužení, do něhož spadají především úvěry poskytnuté OSVČ zahrnutým do sektoru domácností, na konci 3. čtvrtletí 2024 dosáhlo 202,9 mld. Kč, a tvořilo tak 8,4 % z celkového zadlužení. Drtivá většina úvěrů poskytnutých domácnostem připadá na klasické bankovní půjčky. Nebankovní půjčky (šlo zejména o populární spotřebitelské úvěry) dosahovaly vrcholu „popularity“ okolo roku 2008.

Hypotéky na houpačce

Objem úvěrů na bydlení poskytnutých domácnostem bankami působícími v Česku ke konci září 2024 dosahoval 1 801,6 mld. Kč. Z toho naprostou většinu představovaly hypoteční úvěry (1 691,1 mld. Kč). Menší část pak tvořily standardní úvěry ze stavebního spoření (40,0 mld. Kč), překlenovací úvěry ze stavebního spoření (58,7 mld. Kč) a ostatní úvěry na bytové nemovitosti.

Stavební spoření kvůli slábnoucí státní podpoře i méně výhodným podmínkám postupně ustoupilo hypotečním úvěrům. V letech 2013–2021 se objem standardních a překlenovacích úvěrů dohromady stabilně držel v blízkosti 80 mld. Kč, zatímco objem hypoték se zdvojnásobil. Poslední dva roky, kdy došlo k prudkému navýšení úrokových sazeb u hypoték, ale daly stavebnímu spoření viditelný impuls.

Od konce roku 2022 si úvěry ze stavebního spoření drží dvouciferné tempo růstu. Jejich maximální úročení je totiž zákonem omezeno, takže se pro dlužníky ve srovnání s hypotečními úvěry staly výhodnějším nástrojem financování.

První hypotéky byly poskytnuty domácnostem už v devadesátých letech, vzhledem k dvouciferným úrokovým sazbám ale zůstávaly málo dostupné. Nastartování rozvoje hypotečních úvěrů v Česku přišlo s poklesem úrokových sazeb a rozšířením konkurence mezi bankami po roce 2000. Zatímco ke hranici 100 mld. Kč se objem poskytnutých hypoték dostával téměř deset let (překročil ji v roce 2004), na 200 mld. narostly hypotéky už v roce 2006.

Období hospodářského boomu do roku 2009 bylo charakteristické také prudkým rozvojem na hypotečním trhu – v roce 2009 překročil objem poskytnutých hypoték 500 mld. Kč. Následně ale růst jejich objemu zpomalil.

Nová vlna zájmu o hypotéky je pozorovatelná po roce 2014. Podpořila ji kombinace nízkých úrokových sazeb a sílící ekonomiky, zejména zrychlení růstu mezd. Pokles úrokových sazeb po roce 2020 v kombinaci s dalšími faktory vedl v roce 2021 k dalšímu rekordnímu přírůstku hypoték

(o 164,2 mld. Kč). Zlom nastal po změně v pravidlech předčasného splácení úvěrů, a především s rychlým nárůstem úrokových sazeb. V letech 2022 a 2023 celkový objem hypoték postupně vzrostl jen o 71,8 mld. Kč a 61,9 mld. Kč.

Množství hypotečních úvěrů poskytnutých v období nízkých úrokových sazeb vyvolává otázky o schopnosti domácností tyto úvěry splácet v případě, že se změní jejich podmínky. Tehdejší sazby byly rekordně nízké a při ukončení fixace je téměř jisté, že nový úvěr bude představovat značně vyšší náklady. Postupný přechod těchto úvěrů k novým podmínkám ilustruje i vývoj u nových hypotečních smluv.

Mezi ně se kromě nově sjednaných úvěrů zahrnují rovněž refinancované úvěry a ostatní ujednání. Refinancované úvěry představují stávající smlouvy

sjednané nově u jiné banky, zatímco ostatní nová ujednání jsou stávající smlouvy sjednané s novými podmínkami u stejné banky (jsou do nich zahrnuty také hypotéky, u kterých domácnosti využily úvěrové moratorium v červnu 2020). Rekordní objem smluv (611,2 mld. Kč) byl uzavřen v roce 2021, kdy dominovaly čisté nové úvěry (367,9 mld. Kč). V roce 2021 také domácnosti na poslední chvíli využívaly výhodnějších podmínek převodu hypotéky k jiné bance, a objem refinancovaných úvěrů dosáhl 91,4 mld. Kč.

V roce 2023 byly uzavřeny nové smlouvy v hodnotě 304,1 mld. Kč a ostatní nová ujednání z toho tvořila 174,1 mld. Kč. Rekordně nízké hodnoty dosáhla re-financování (18,3 mld. Kč).

* Není-li uvedeno jinak, všechny prezentované údaje vycházejí z databáze ČNB ARAD.

Celý článek s ostatními půjčkami a včetně grafů v Statistika a my 1/2025, časopise ČSÚ.