Analû§za áinnosti technickûˋho dozoru v praxi

PéûÙspávek seznamuje s analû§zou áinnosti technickûˋho dozoru v praxi, a to váetná volby smluvnûÙch podmûÙnek FIDIC vyuéƒitû§ch v rûÀmci vû§znamnû§ch dopravnûÙch staveb pro éeditelstvûÙ silnic a dûÀlnic áR, kterûˋ byly zahûÀjeny nebo realizovûÀny v obdobûÙ 2020–2021. CûÙlem je objasnit, popsat nûÀplé a povinnosti technickûˋho dozoru péi vykonûÀvûÀnûÙ tûˋto funkce, kterûÀ se netû§kûÀ pouze fyzickûˋ kontroly pracûÙ na stavbá, ale sklûÀdûÀ se i z mnoha druhé₤ administrativnûÙch áinnostûÙ.

1. Vû§kon technickûˋho dozoru

Vû§kon technickûˋho dozoru na veéejnû§ch zakûÀzkûÀch éeéÀûÙ a mûÀ v povinnost zajistit StavebnûÙk (Investor / Objednatel), coéƒ vyplû§vûÀ ze StavebnûÙho zûÀkona á. 183/2006 Sb. [1]. Pokud se zamáéûÙme na veéejnûˋho zadavatele éeditelstvûÙ silnic a dûÀlnic áR (éSD áR), tak je vû§kon technickûˋho dozoru mimo jinûˋ éeéÀen dle Metodickûˋho pokynu, kde v ál. 2.2 StavebnûÙ dozor a jeho provûÀdánûÙ by se mály rozliéÀovat dvá formy dozoru – StûÀlû§ dozor a Obáasnû§ dozor [2].

Nicmûˋná, û¤plná v zûÀkladnûÙ roviná je toto rozdálenûÙ nevypovûÙdajûÙcûÙ, neboéË vé₤bec nezahrnuje prûÀvnûÙ odpovádnost, kterou danûÀ osoba péi vû§konu technickûˋho dozoru péebûÙrûÀ.

Konkrûˋtná se jednûÀ o subjektivnûÙ prûÀvnûÙ odpovádnost, kterou je moéƒnost prokûÀzat, éƒe subjekt nezavinil û¤jmu i péesto, éƒe jsou splnány véÀechny péedpoklady odpovádnosti. Soudy v áR jako subjektivnûÙ odpovádnost povaéƒujûÙ napéûÙklad soukromoprûÀvnûÙ odpovádnost za éÀkodu, kde se ten, kdo éÀkodu zpé₤sobil poruéÀenûÙm povinnosti, mé₤éƒe vyvinit, pokud prokûÀéƒe, éƒe neéÀlo o jednûÀnûÙ zavinánûˋ [3].

V péûÙpadá StavebnûÙho zûÀkona je jasná definovûÀno, kdo je technickû§ dozor a souáasná je jûÙm pro celou stavbu a po celou dobu jejûÙho trvûÀnûÙ, pokud nenûÙ provûÀdácûÙ smlouvou o vû§konu TDI stanoven jinû§ áasovû§ a obsahovû§ rûÀmec. Pokud je provûÀdácûÙ smlouvou stanoven áasovû§ rûÀmec v poátu hodin za másûÙc napé. 100 hod./más., nenûÙ zcela sprûÀvná pochopen vû§znam TDI, neboéË vû§kon TDI je provûÀdán celû§ kalendûÀénûÙ másûÙc v reéƒimu 24/7, neboli pauéÀûÀlná nikoliv pouze vymezenûˋ dny v tû§dnu. Na vû§kon TDI by se jak z pohledu veéejnû§ch zadavatelé₤, tak i z pohledu konzultaánûÙch firem málo nahlûÙéƒet jako na komplexnûÙ a ucelenou sluéƒbu, kterou vykonûÀvûÀ odborná kvalifikovanûÀ osoba, a tak by takûˋ mála bû§t i oceéovûÀna.

Dle Metodickûˋho pokynu forma dozoru by se mála zpravidla éûÙdit dle péedpoklûÀdanûˋ hodnoty stavebnûÙch pracûÙ. U péedpoklûÀdanûˋ hodnoty stavebnûÙch pracûÙ na stavbu nad 300 mil. Ká (bez DPH), by mál bû§t jmenovûÀn SprûÀvce stavby pro stûÀlû§ dozor. U péedpoklûÀdanûˋ hodnoty stavebnûÙch pracûÙ na stavbu 50 mil. Ká aéƒ 300 mil. Ká (bez DPH) je zpravidla jmenovûÀn SprûÀvce stavby pro stûÀlû§ nebo obáasnû§ dozor. Nutno uvûˋst, éƒe péi péedpoklûÀdanûˋ hodnotá stavebnûÙch pracûÙ 0,5 mil. Ká – 50 mil. Ká (bez DPH) bû§vajûÙ zpravidla Objednatelem voleny SmluvnûÙ podmûÙnky pro stavby menéÀûÙho rozsahu (ZelenûÀ kniha FIDIC), kde nenûÙ jmenovûÀn SprûÀvce stavby, ale je jmenovûÀna pozice PováéenûÀ osoba Objednatele [2].

Pro ováéenûÙ postupu uvedenûˋho v Metodickûˋm pokynu byla zpracovûÀna analû§za 70 dopravnûÙch staveb veéejnûˋho zadavatele éSD áR, kterûˋ buá byly v roce 2020 a 2021 zahûÀjeny nebo se v danûˋm áase realizovaly, péûÙpadná byly dokonáeny vû§bárovûÀ éûÙzenûÙ jak na stavebnûÙ prûÀce, tak na sluéƒby vû§konu TDI [4]. Z tûˋto analû§zy je moéƒnûˋ vysledovat:

- A) jakû§ typ smluvnûÙch podmûÙnek FIDIC je mezi Objednatelem a Zhotovitelem preferovûÀn

- B) je proveden soupis osob, kterûˋ jsou uvedeny v pozici SprûÀvce stavby ái Pováéenûˋ osoby – z tûˋto informace je moéƒnûˋ zjistit formu vû§konu SprûÀvce stavby

- C) pro tyto dopravnûÙ stavby je souáasná zajiéÀtána sluéƒba – vû§kon technickûˋho dozoru a je moéƒnûˋ provûˋst procentuûÀlnûÙ pomár mezi investiánûÙmi nûÀklady na stavebnûÙ áinnost Zhotovitele a nûÀklady na vû§kon technickûˋho dozoru investora

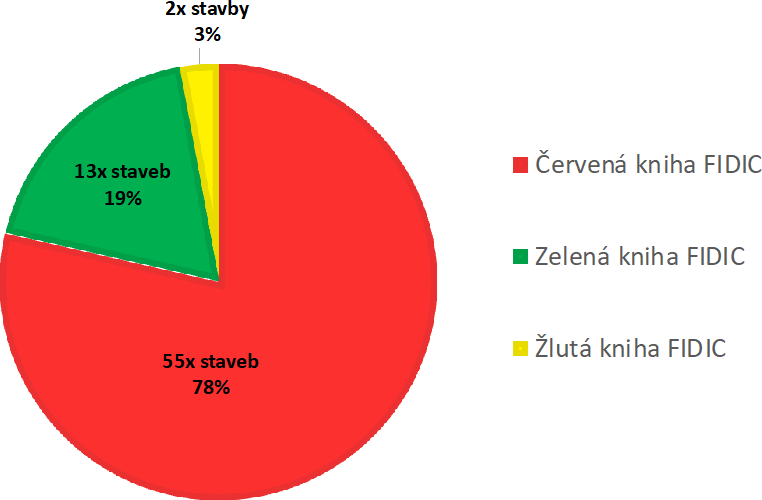

ad A) Ze zjiéÀtánû§ch zûÀváré₤ je zcela patrnûˋ, éƒe veéejnû§ zadavatel éSD áR preferuje obchodnûÙ podmûÙnky typu áervenûÀ kniha FIDIC, neboli preferuje volbu máéenûˋho kontraktu váetná povinnosti Zadavatele zajistit Technickou specifikaci danûˋ stavby, váetná zadûÀvacûÙ dokumentace. ObchodnûÙ podmûÙnky áervenûÀ kniha FIDIC jsou pouéƒity v 55 péûÙpadech ze 70.

Pro vyuéƒitûÙ Zelenûˋ knihy FIDIC, tj. pro stavby menéÀûÙho rozsahu péipadûÀ z celkovûˋho poátu pouze 13 staveb. Je takûˋ moéƒnûˋ uvûˋst zjiéÀtánûÙ, éƒe ZelenûÀ kniha FIDIC je pouéƒita pro stavby, kde jsou investiánûÙ nûÀklady do 100 mil. Ká. Pouze dvá stavby dle Zelenûˋ knihy FIDIC majûÙ vyéÀéÀûÙ investiánûÙ nûÀklady neéƒ 100 mil. Ká.

Graf á. 1 – Grafickûˋ znûÀzornánûÙ vyuéƒitûÙ smluvnûÙch podmûÙnek FIDIC na dopravnûÙch stavbûÀch éSD áR v obdobûÙ 2020–2021 Zdroj: vlastnûÙ zpracovûÀnûÙ

Souáasná pouze pro dvá stavby, kde jsou investiánûÙ nûÀklady niéƒéÀûÙ nad 100 mil. Ká, je pouéƒita áervenûÀ kniha FIDIC. PéedpoklûÀdanûˋ investiánûÙ nûÀklady nelze chûÀpat jako ucelenû§ a smárodatnû§ faktor stavby, nicmûˋná je to prvnûÙ faktor, kterû§ je sledovûÀn a je i Zadavateli péi vû§bárovûˋm éûÙzenûÙ uvûÀdán.

Jak jiéƒ bylo uvedeno déûÙve, áervenûÀ kniha FIDIC je nejáastájéÀûÙ volba smluvnûÙch podmûÙnek zadavatele éSD áR nad 100 mil. Ká. PouéƒitûÙ é§lutûˋ knihy FIDIC vyuéƒil zadavatel éSD áR pouze pro dvá stavby.

DûÀle je vhodnûˋ konstatovat, éƒe zjiéÀtánûÀ finanánûÙ hranice 100 mil. Ká je dvojnûÀsobnûÀ hodnota, neéƒ uvûÀdûÙ Metodickû§ pokyn pro stanovenûÙ volby vû§konu StavebnûÙho dozoru – trvalû§ / obáasnû§.

Péi provedenûˋm porovnûÀnûÙ pro vyuéƒitûÙ smluvnûÙch podmûÙnek FIDIC je nutnûˋ brûÀt v û¤vahu, éƒe byly vybrûÀny pouze stavby velkûˋho finanánûÙho objemu a dopravnûÙho vû§znamu. TudûÙéƒ, pokud by se braly v û¤vahy véÀechny dopravnûÙ stavby, tak by pomár mezi áervenou knihou FIDIC a Zelenou knihou FIDC byl vû§razná niéƒéÀûÙ, neboéË poáet stavebnûÙch zakûÀzek menéÀûÙho rozsahu v celkovûˋm rozsahu je vû§razná vyéÀéÀûÙ. Provedenûˋ porovnûÀnûÙ je smárodatnûˋ pro ujiéÀtánûÙ, éƒe veéejnû§ zadavatel éSD áR vû§hradná volûÙ typ áervenûˋ knihy FIDIC, oproti moéƒnosti volby é§lutûˋ knihy FIDIC.

ad B) Z analyzovanû§ch dat bylo zjiéÀtáno, éƒe zadavatel éSD áR péi jmenovûÀnûÙ SprûÀvce stavby ái stanovenûÙ Pováéenûˋ osoby v zadûÀvacûÙ dokumentaci zpravidla volûÙ vlastnûÙ zamástnance. U veéejnûˋho zadavatele éSD áR bylo zjiéÀtáno éƒe ze 70 staveb je v 65 péûÙpadech zvolen za SprûÀvce stavby péûÙmo zamástnanec éSD áR. Pouze v 5 péûÙpadech je v zadûÀvacûÙ dokumentaci jako SprûÀvce stavby uvedena externûÙ fyzickûÀ osoba ái externûÙ prûÀvnûÙ subjekt. Nejáastáji jsou uvûÀdáni éeditelûˋ péûÙsluéÀnû§ch SprûÀv a ZûÀvodé₤ tûˋto organizace, péûÙpadná vedoucûÙ investiánûÙch nebo provoznûÙch û¤seké₤. Samozéejmá zadavatel éSD áR mûÀ moéƒnost provûˋst vû§mánu SprûÀvce stavby dle obchodnûÙch podmûÙnek i v pré₤báhu realizace stavby, ale nelze oáekûÀvat, éƒe se tak stalo u véÀech staveb.

JmenovûÀnûÙ SprûÀvce stavby Objednatelem je z pozice obchodnûÙch podmûÙnek velmi zûÀsadnûÙ krok, neboéË SprûÀvce stavby pak Objednatele v pré₤báhu stavby zastupuje a jeho áinnost je chûÀpûÀna jako áinnost Objednatele.

Ze zjiéÀtánû§ch informacûÙ lze tedy uvûˋst, éƒe áinnost SprûÀvce stavby si zadavatel éSD áR vykonûÀvûÀ vlastnûÙmi kapacitami oproti vû§konu technickûˋho dozoru (TDI), kterû§ je vykonûÀvûÀn externûÙmi konzultaánûÙmi firmami. Vû§kon technickûˋho dozoru TDI je potûˋ provûÀdán z pozice asistenté₤ SprûÀvce stavby (ASS), coéƒ obchodnûÙ podmûÙnky FIDIC umoéƒéujûÙ.

Za daléÀûÙ zvûÀéƒenûÙ volby osoby SprûÀvce stavby z éad zamástnancé₤ Objednatele stojûÙ û¤vaha, éƒe SprûÀvce stavby mûÀ bû§t nestrannû§ (neutrûÀlnûÙ) technickû§ odbornûÙk, kterû§ dokûÀéƒe provûˋst spravedlivûˋ uráenûÙ ve váci moéƒnû§ch sporé₤ a nûÀroké₤ mezi Zhotovitelem a Objednatelem. Aby prûÀvá takovûˋ spravedlivûˋ uráenûÙ mohl provûˋst tak by nemál bû§t û¤zce spjat s éƒûÀdnou stranou sporu, tj. Zhotovitelem / Objednatelem, tzn. dle filozofie FIDIC by to mála bû§t nezûÀvislûÀ fyzickûÀ osoba.

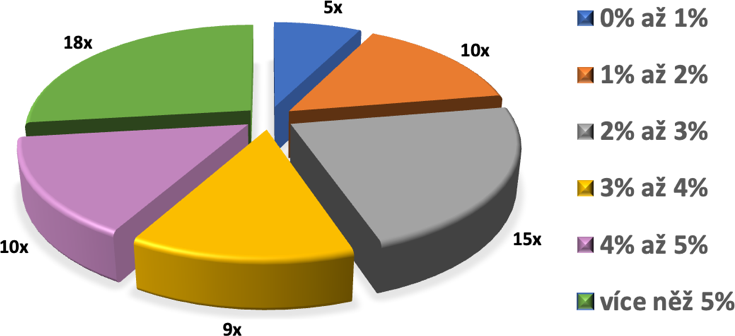

Graf á. 2 – áetnost staveb v péûÙsluéÀnûˋm procentuûÀlnûÙm pomáru nûÀkladé₤ na vû§kon TDI vé₤ái péedpoklûÀdanû§m stavebnûÙm nûÀkladé₤m. Zdroj: vlastnûÙ zpracovûÀnûÙ

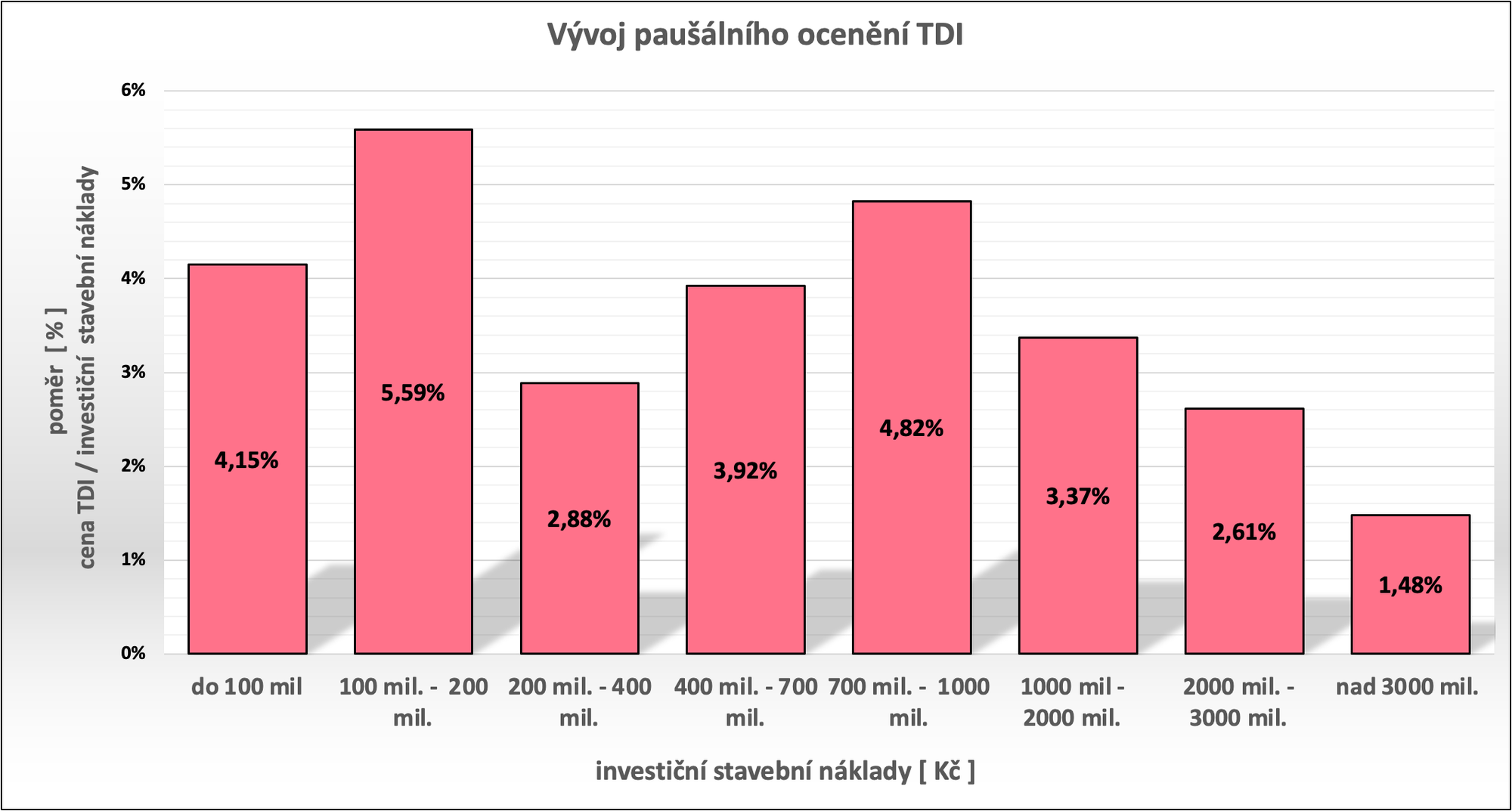

ad C) Na 70 dopravnûÙch stavbûÀch veéejnûˋho zadavatele éSD áR je takûˋ moéƒnûˋ dohledat smluvnûÙ vztah na vû§kon technickûˋho dozoru ái SprûÀvce stavby. Z hodnoty smluvnûÙho vztahu za vû§kon TDI je vypoáten procentuûÀlnûÙ pomár nûÀkladé₤ na vû§kon TDI vé₤ái smluvnûÙ hodnotá na stavebnûÙ áinnosti. Ze zjiéÀtánû§ch hodnot lze konstatovat, éƒe pokud je nutnûˋ cenu vû§konu technickûˋho dozoru pauéÀalizovat tak pré₤márnûÀ hodnota nûÀkladé₤ na vû§kon TDI áinûÙ 3,69 % ze stavebnûÙch nûÀkladé₤. áetnost staveb v péûÙsluéÀnûˋm procentuûÀlnûÙm pomáru nûÀkladé₤ na vû§kon TDI vé₤ái nûÀkladé₤m na stavebnûÙ áinnost je graficky znûÀzornáno, viz Graf á. 2.

Pomárovûˋ procentuûÀlnûÙ uráenûÙ pro pauéÀûÀlnûÙ ocenánûÙ vû§konu TDI provedenûˋ na 70 dopravnûÙch stavbûÀch veéejnûˋho zadavatele éSD áR sice nenûÙ provedeno na dostateáná velkûˋm vzorku dat, ale i péesto na nám lze sledovat skuteánost, éƒe i kdyéƒ vû§kon technickûˋho dozoru lze z finanánûÙho hlediska pauéÀalizovat a pré₤márovat musûÙ bû§t stûÀle zachovûÀn individuûÀlnûÙ péûÙstup ke kaéƒdûˋ stavbá jako takovûˋ. Z táchto dat je takûˋ moéƒnûˋ sledovat trend, éƒe vyéÀéÀûÙ investiánûÙ stavebnûÙ nûÀklady stavby nejsou péûÙmo û¤márnûˋ ocenánûÙ vû§konu TDI. NeplatûÙ vztah, áûÙm draéƒéÀûÙ stavba, tûÙm je pak draéƒéÀûÙ vû§kon TDI, naopak dle zjiéÀtánû§ch dat je moéƒnûˋ sledovat klesajûÙcûÙ tendenci ocenánûÙ vû§konu TDI od staveb v hodnotá 700 mil. aéƒ 1 mld.

Tento zjiéÀtánû§ trend lze péisuzovat stavu, éƒe pro vû§kon TDI a celûˋho tû§mu jiéƒ nehraje zûÀsadnûÙ rozdûÙl, jestli investiánûÙ nûÀklady jsou 1 mld. nebo nad 3 mld. Tû§m SprûÀvce stavby a álenovûˋ TDI jsou i tak jmenovûÀni a vû§kon TDI probûÙhûÀ. PrománnûÀ je pouze na straná Zhotovitele u objemu provedenû§ch pracûÙ, tzn. v uráitûˋm objemu dozorovanû§ch a kontrolovanû§ch pracûÙ jiéƒ péestûÀvûÀ bû§t prûÀvá objem pracûÙ pro vû§kon TDI rozhodujûÙcûÙ.

Graf á. 3 – vû§voj pauéÀûÀlnûÙho ocenánûÙ TDI dle péedpoklûÀdanû§ch stavebnûÙch nûÀkladé₤. Zdroj: vlastnûÙ zpracovûÀnûÙ

2. PodrobnûÀ analû§za vû§konu technickûˋho dozoru

Rozsah sluéƒeb péi vû§konu TDI bû§vûÀ obvykle stanoven a upéesnán v péûÙlohûÀch ProvûÀdácûÙ smlouvy. Jsou zde uvedeny jak povinnosti konzultanta, tak takûˋ co je souáûÀstûÙ poskytovanû§ch sluéƒeb, péûÙpadná bû§vajûÙ uvedeny áinnosti, na kterû§ch se mûÀ Konzultant pouze spolupodûÙlet, tj. TechnickûÀ pomoc [5].

Pro podrobnou analû§zu áinnosti technickûˋho dozoru byl proveden dotaznûÙkovû§ pré₤zkum mezi pracovnûÙky vykonûÀvajûÙcûÙ vû§kon technickûˋho dozoru jak v áR, tak i na Slovensku. JednûÀ se o anonymnûÙ dotaznûÙk mezi technickû§mi pracovnûÙky, kteéûÙ zastûÀvajûÙ ré₤znûˋ funkce vû§konu TDI a souáasná pé₤sobûÙ i na ré₤znû§ch stavbûÀch.

ZûÀmárem tûˋto álenitosti a rozmanitosti je takûˋ ukûÀzat celistvost a rozsah vû§konu technickûˋho dozoru a dé₤kaz, éƒe se nejednûÀ o striktná definovanou a jasná specifikovatelnou sluéƒbu. DotaznûÙk obsahuje soupis 28 áinnostûÙ TDI, kterûˋ by mál éûÀdná kvalifikovanû§ technickû§ dozor vykonûÀvat. Tento soupis áinnostûÙ takûˋ odpovûÙdûÀ rozsahu sluéƒeb dle standardizovanû§ch smluvnûÙch vztahé₤.

Osoby, vykonûÀvajûÙcûÙ technickû§ dozor, potûˋ k jednotlivû§m áinnostem dopléovali áasovû§ interval, kolik danou áinnostûÙ tû§dná trûÀvûÙ áasu a souáasná uvûÀdáli, jakûˋ nûÀstroje k tûˋto áinnosti potéebujûÙ a pouéƒûÙvajûÙ.

Souáasná oslovenûˋ osoby pracujûÙ na ré₤znû§ch pozicûÙch péi vû§konu technickûˋho dozoru. Byli osloveni jak vedoucûÙ vûÙceálennûˋho tû§mu SprûÀvce stavby, tak napéûÙklad pozice KvalitûÀé, pozice asistent SprûÀvce stavby pro mostnûÙ konstrukce, ái jak bylo uvedeno déûÙve, technickû§ dozor pro stavbu menéÀûÙho rozsahu, kterû§ mûÀ na starost celû§ rozsah vû§konu TDI. Toto álenánûÙ bylo voleno zûÀmárná, neboéË se mûÀ jednat o souhrnnû§ nûÀhled na pozici technickûˋho dozoru.

3. Kategorizace áinnosti vû§konu technickûˋho dozoru v áR

Ze soupisu áinnostûÙ, kterûˋ byly uvedeny v dotaznûÙku, je moéƒnûˋ provûˋst dûÙláûÙ kategorizace. Jedna kategorizace je moéƒnûÀ s ohledem na zpé₤sob vû§konu, neboli jestli se jednûÀ o:

- fyzickou kontrolu stavby / administrativná kontrolnûÙ áinnost stavby

Lze takûˋ provûˋst kategorizaci a álenánûÙ táchto áinnostûÙ dle Kategorizace pracovnûÙch û¤koné₤ [6] tzn. lze definovat, kterûˋ áinnosti jsou:

- rutinnûÙ / nerutinnûÙ

- manuûÀlnûÙ / znalostnûÙ

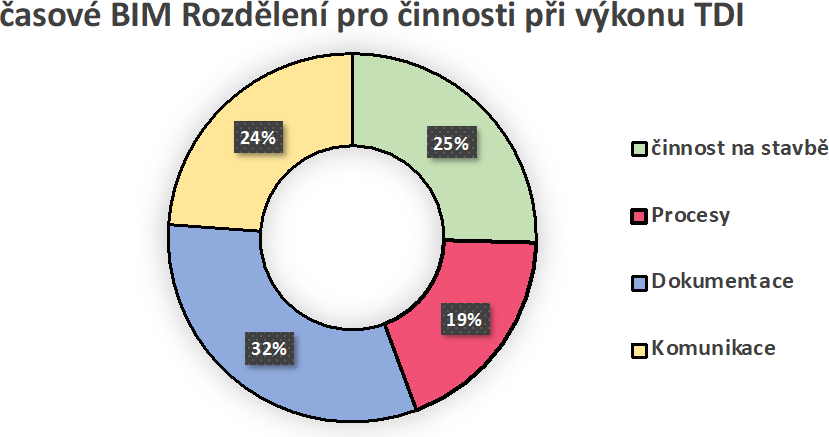

DaléÀûÙ kategorizace û¤koné₤ péi souáasnûˋm vû§konu technickûˋho dozoru je moéƒnûˋ provûˋst z pohledu budoucûÙho zavedenûÙ BIM a CDE (Spoleánûˋho datovûˋho prostéedûÙ). Spoleánûˋ datovûˋ prostéedûÙ mûÀ 4 hlavnûÙ áûÀsti – 3D model / komunikace / procesy / dokumenty. V péûÙpadá vû§konu technickûˋho dozoru lze áûÀst 3D model chûÀpat jako kontrolnûÙ áinnost na stavbá.

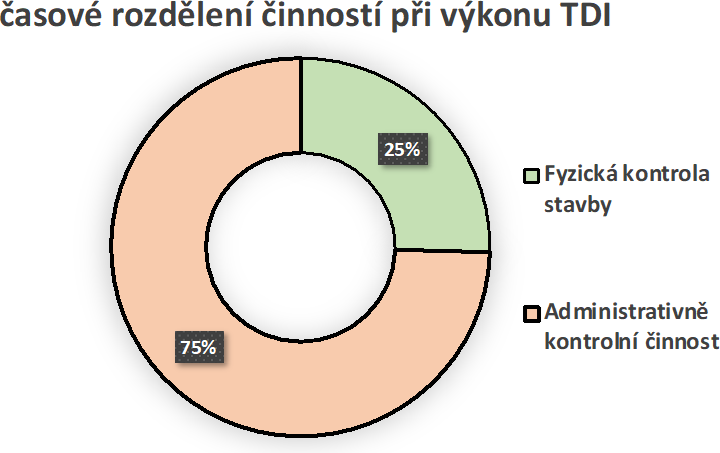

Z prvnûÙho dálenûÙ (dle poátu áinnostûÙ) je zcela patrnûˋ, éƒe vû§kon technickûˋho dozoru je z 90 % administrativná kontrolnûÙ áinnostûÙ a pouze 10 % û¤koné₤ je péûÙmo provûÀzûÀno s kontrolou na staveniéÀti. Neboli áinnost TDI je zejmûˋna vykonûÀvûÀna v kancelûÀéi, na zaéûÙzenûÙ staveniéÀtá a mimo péûÙmû§ kontakt s reûÀlnou stavebnûÙ áinnostûÙ.

Z druhûˋho rozdálenûÙ vyplû§vûÀ, éƒe áinnost vû§konu technickûˋho dozoru je ve véÀech svû§ch áûÀstech znalostnûÙ áinnost a souáasná pouze jednu téetinu z áinnostûÙ je moéƒnûˋ definovat jako nerutinnûÙ, zbû§vajûÙcûÙ áinnosti je moéƒnûˋ charakterizovat jako rutinnûÙ a mé₤éƒeme je povaéƒovat za áinnosti, kterûˋ by éÀlo optimalizovat a éeéÀit efektivnáji.

Jako hlavnûÙ péûÙáinu rutinnûÙ áinnosti péi vû§konu technickûˋho dozoru je moéƒnûˋ spatéovat v samotnûˋ podstatá stavebnictvûÙ, neboli kaéƒdûÀ stavba musûÙ mûÙt stavebnûÙ denûÙk, na kaéƒdûˋ stavbá jsou sledovûÀny hlavnûÙ aspekty jako jsou finance a termûÙn dokonáenûÙ. Na vátéÀiná staveb probûÙhajûÙ kontrolnûÙ dny, jsou éeéÀeny technologickûˋ péedpisy a je éeéÀena projektovûÀ dokumentace a na véÀech táchto áinnostech se spolupodûÙlûÙ technickû§ dozor. áinnosti spojenûˋ s fyzickou kontrolou stavby nelze opomûÙjet, neboéË stûÀle je hlavnûÙ myéÀlenka vû§konu TDI jako kontrola skuteáná provedenû§ch pracûÙ ze strany Zhotovitele. A prûÀvá péi samotnûˋ realizaci DûÙla je nutnûˋ provûÀdát nezûÀvislou a odbornou kontrolu. I kdyéƒ by kontrolu éÀlo nahrazovat videozûÀznamy ái podrobnou fotodokumentacûÙ, tak stûÀle musûÙ bû§t brûÀn zéetel na nezûÀvislou fyzickou kontrolu, a to nejen kdy je normami a péedpisy vyéƒadovûÀna, ale i v kteroukoliv pracovnûÙ dobu Zhotovitele.

PoslednûÙ moéƒnou kategorizaci û¤koné₤ péi vû§konu áinnosti technickûˋho dozoru je provedena v rûÀmci átyé hlavnûÙch áûÀstûÙ metody BIM. ZûÀmárem tûˋto kategorizace je ukûÀzka skuteánosti, éƒe péedpoklûÀdanû§ model BIM a CDE vychûÀzûÙ z jiéƒ souáasnû§ch postupé₤ a procesé₤.

Z vû§éÀe uvedenûˋho vyplû§vûÀ, éƒe hlavnûÙ péûÙnos zavedenûÙ digitalizace stavebnictvûÙ a BIMu bude vû§kon TDI ovlivéovûÀn zejmûˋna ve zpé₤sobu komunikace, prûÀce s dokumenty a vzûÀjemnûˋ interakci mezi subjekty (procesy). Naopak lze konstatovat, éƒe aplikace vû§kresovû§ch modelé₤ ve 3D formûÀtu nijak zûÀsadná vû§kon TDI neovlivnûÙ.

áasovûˋ máéenûÙ jednotlivû§ch áinnostûÙ vû§konu technickûˋho dozoru v áR

V rûÀmci dotaznûÙkovûˋho formulûÀée bylo sledovûÀno áasovûˋ hledisko jednotlivû§ch û¤koné₤ TDI. Péi zachovûÀnûÙ péedchozûÙ kategorizace áinnostûÙ lze dospát k zûÀváré₤m:

- FyzickûÀ kontrola stavby – támito áinnostmi TDI trûÀvûÙ pré₤márná 25,0 % áasu pracovnûÙ doby

- Administrativná kontrolnûÙ áinnost stavby – támito áinnostmi TDI trûÀvûÙ pré₤márná 75,0 % áasu pracovnûÙ doby

Graf á. 4 a 5 – áasovûÀ kategorizace rozsahu áinnosti vû§konu technickûˋ dozoru. Zdroj: vlastnûÙ zpracovûÀnûÙ

Vû§éÀe uvedenou áasovou nûÀroánost je nutnûˋ zohlednit i s ohledem na skuteánost, éƒe áinnost FyzickûÀ kontrola stavby je pouze 10 % z celkovûˋho poátu áinnostûÙ, nicmûˋná technickû§ dozor touto áinnostûÙ trûÀvûÙ 25 % pracovnûÙho áasu a naopak 90 % z celkovûˋho poátu áinnostûÙ je administrativná kontrolnûÙ áinnost a tûÙm trûÀvûÙ technickû§ dozor 75 % pracovnûÙho áasu.

DûÀle z vû§éÀe uvedenûˋho vyplû§vûÀ, éƒe hlavnûÙ péûÙnos zavedenûÙ moéƒnûˋ digitalizace a BIMu bude vû§kon TDI ovlivéovat zejmûˋna ve zpé₤sobu komunikace, prûÀce s dokumenty a vzûÀjemnûˋ interakci mezi subjekty (procesy). Naopak lze konstatovat, éƒe aplikace vû§kresovû§ch modelé₤ ve 3D formûÀtu nijak zûÀsadná vû§kon TDI neovlivnûÙ.

4. ZûÀvár

Vû§kon technickûˋho dozoru je provûÀdán na zûÀkladá smluvnûÙho vztahu mezi Konzultantem a Objednatelem, kde musûÙ bû§t rozsah áinnostûÙ stanoven a upéesnán dle poéƒadavké₤ Objednatele. DûÙláûÙ kategorizace vû§konu TDI umoéƒéuje analû§zu jednotlivû§ch áinnostûÙ a vede ke zjiéÀtánûÙ, kterûˋ z áinnostûÙ lze optimalizovat a zefektivnit a kterûˋ nikoliv.

Nelze oáekûÀvat, éƒe se zûÀsadná zmánûÙ charakter nûÀplná vû§konu technickûˋho dozoru zavedenûÙm modelu BIM. Vû§kon TDI bude obdobnû§, nicmûˋná bude umoéƒnáno vyuéƒûÙt jinûˋ nûÀstroje pro plnánûÙ táchto áinnostûÙ. ZavedenûÙm metody BIM se moéƒnûÀ doplnûÙ áinnost SprûÀvce stavby o novou pozici SprûÀvce informacûÙ, kterûÀ bude zajiéÀéËovat funkcionalitu BIM z pohledu technickûˋho dozoru, ale podstata vû§konu TDI, tj. kontrolnûÙ áinnost jak fyzickûÀ péûÙmo na stavbá, tak kontrolná administrativnûÙ, zé₤stûÀvûÀ. Je nespornûˋ, éƒe na vû§kon technickûˋho dozoru by se málo nahlûÙéƒet jako na komplexnûÙ profesionûÀlnûÙ sluéƒbu, kde je téeba znûÀt nejenom jejûÙ obsahovou nûÀplé, ale i daléÀûÙ vû§éÀe zmûÙnánûˋ podrobnosti.

Zdroje

- áESKû REPUBLIKA. ZûÀkon á. 183/2006 Sb.: ZûÀkon o û¤zemnûÙm plûÀnovûÀnûÙ a stavebnûÙm éûÀdu (stavebnûÙ zûÀkon). In: . 2006, roánûÙk 2006, 63/2006, áûÙslo 183.

- VODIáKA, Jaroslav a LukûÀéÀ KLEE. MINISTERSTVO DOPRAVY áR. METODICKû POKYN: VûKON STAVEBNûHO DOZORU NA STAVBûCH POZEMNûCH KOMUNIKACû. Praha: Ministerstvo dopravy Odbor pozemnûÙch komunikacûÙ, 2019.

- PrûÀvnûÙ odpovádnost, 2001-. In: Wikipedia: the free encyclopedia [online]. San Francisco (CA): Wikimedia Foundation [cit. 2022-02-19]. Dostupnûˋ z: https://cs.wikipedia.org/wiki/PrûÀvnûÙ_odpovádnost

- Péehled veéÀkerû§ch projekté₤ éSD áR v péûÙpravá a v realizaci pro rok 2021. éeditelstvûÙ silnic a dûÀlnic áR [online]. [cit. 2022-01-27]. Dostupnûˋ z: https://www.rsd.cz/mapa-staveb#/stavby?filters[]=StavbyRealizace&page=0

- ZajiéÀtánûÙ áinnosti sprûÀvce stavby a technickûˋho dozoru investora péi realizaci stavby I/42 Brno, VMO é§abovéeskûÀ I. Tender arena [online]. 2018 [cit. 2022-01-27]. Dostupnûˋ z:

https://tenderarena.cz/dodavatel/seznam-profilu-zadavatelu/detail/Z0003026/zakazka/194163 - MAREK, David, Petr NáMEC a VûÀclav FRANáE. Automatizace prûÀce v áR: Proá se (ne)bûÀt roboté₤. Deloitte áeskûÀ republika, 2018.Dostupnûˋ z:

https://www2.deloitte.com/content/dam/Deloitte/cz/Documents/strategy-operations/Automatizace-prace-v-CR.pdf