Pořízení a odpisování dlouhodobého majetku ve společenství vlastníků

Podmínky nabývání majetku společenstvím vlastníků jednotek upravuje zákon č. 89/2012 Sb., občanský zákoník, v platném znění (dále jen „NOZ“). Následující text vysvětluje, jakými způsoby může společenství pořízení dlouhodobého hmotného a dlouhodobého nehmotného majetku a jeho odpisování účtovat. Zvolený postup účtování by měl vždy vycházet z vnitřních předpisů účetní jednotky – SVJ.

Výdaje na pořízení majetku jsou součástí nákladů na správu domu a pozemku, a jsou tedy standardně financovány z příspěvků vlastníků jednotek na správu domu a pozemku (§ 1180 NOZ). Každý vlastník jednotky na ně přispívá v závislosti na povaze pořizovaného majetku zpravidla podle

- počtu jednotek, k nimž má vlastnické právo – majetek sloužící pro vlastní správní činnost (§ 1180 odst. 2 NOZ), což může být například počítač a jeho softwarové vybavení apod.,

- výše svého spoluvlastnického podílu na společných částech – majetek sloužící k jiným účelům, než je zajišťování vlastní správní činnosti, například pozemek, nebytová jednotka sloužící jako kancelář SVJ apod.

V příkladech je použita v praxi nejčastější forma příspěvků na správu domu a pozemku – záloha, konkrétně dlouhodobá záloha (zpravidla účet 955), tj. finanční zdroj, který bývá vytvářen za účelem financování oprav a technického zhodnocení společných částí domu a na pořízení majetku do vlastnictví SVJ.

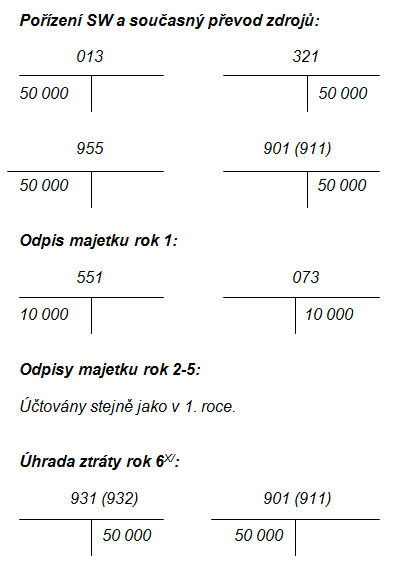

Příklady A

Odpisy majetku nejsou hrazeny z příspěvků vlastníků jednotek na správu domu a pozemku, tj. SVJ nevytváří zdroj na obnovu (pořízení nového) majetku. Důsledkem takového postupu je opakovaný vznik účetní ztráty, a to po celou dobu odpisování majetku, která se v souladu se stanovami SVJ a rozhodnutím shromáždění vlastníků

A1) uhradí ze zdrojů ve vlastním jmění (zpravidla účet 901) nebo ve fondu (zpravidla účet 911), které jsou zdrojem účetní hodnoty odpisovaného majetku, protože při pořízení tohoto majetku byla částka odpovídající pořizovací ceně převedena z dlouhodobé zálohy (závazek = cizí zdroj financování) do těchto vlastních zdrojů;

X/ Úhradu ztráty lze provádět opakovaně každý rok, ve kterém ztráta vznikne, nebo ztráty ponechat neuhrazené a jednorázově je v souhrnu uhradit v roce následujícím po skončení odpisování majetku (v daném příkladu v roce 6).

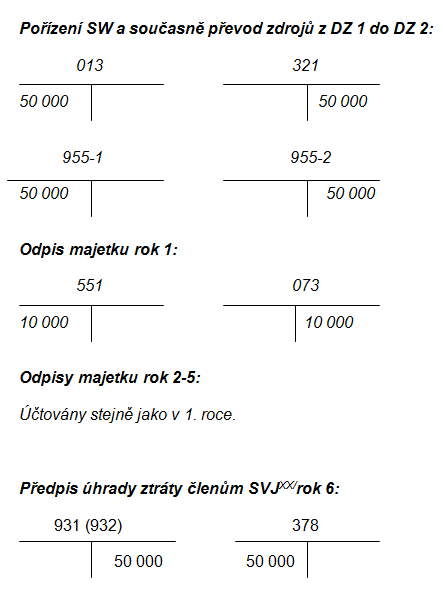

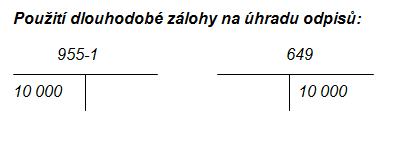

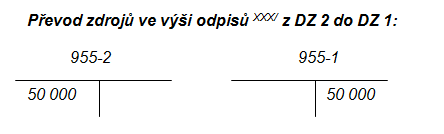

A2) předepíše členům k úhradě, jestliže vlastní zdroje SVJ hodnotu odpisovaného majetku nekryjí, protože při pořízení tohoto majetku nedošlo k převodu zdrojů z cizích (dlouhodobá záloha) do vlastních (vlastní jmění nebo fond) a zdrojem účetní hodnoty majetku zůstala dlouhodobá záloha, která se v analytické evidenci pouze rozdělila na dva analytické účty: DZ 1 (nevyčerpaný zdroj - peníze) a DZ 2 (profinancovaný zdroj – dlouhodobý majetek).

Úhrada ztráty členy SVJ:

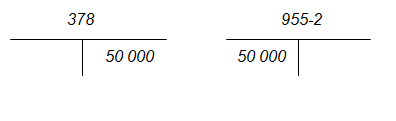

Ztrátu členové SVJ uhradí převodem finančních prostředků na bankovní účet SVJ, příp. může být proveden vzájemný zápočet pohledávek s DZ 2, čímž tento zdroj po odepsání majetku zanikne (zápočet lze provést jen v případě, kdy je ztráta mezi členy „rozdělena“ podle stejného klíče, podle kterého se tvoří dlouhodobá záloha).

XX/ Předpis úhrady ztráty členům a vzájemný zápočet pohledávek lze provádět opakovaně každý rok, ve kterém ztráta vznikne, nebo lze ztráty ponechat neuhrazené a jednorázově je v souhrnu uhradit v roce následujícím po skončení odpisování majetku (v daném příkladu v roce 6).

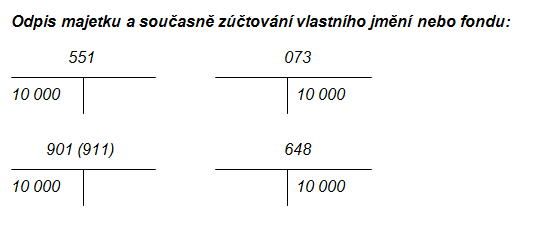

Podle některých názorů lze náklady z titulu odpisů majetku SVJ uhradit zúčtováním vlastních zdrojů do výnosů, takže by v SVJ ztráta nevznikla. Tak to doporučoval také Ing. Bc. Martin Durec v odpovědi na dotaz týkající se účtování pořízení a odpisování podlahového mycího stroje (viz č. 5/2019). Obdobný postup je popsán ve vyhlášce č. 504/2002 Sb., podle které takto účtují nevýdělečné organizace odpisy dlouhodobého majetku, pokud je částečně nebo zcela pořízen z přijaté dotace nebo účelového daru (§ 38 odst. 10).

Příklady B

Odpisy majetku jsou hrazeny z příspěvků vlastníků jednotek na správu domu a pozemku, vytváří se finanční zdroj na pořízení nového majetku; vlastníci jednotek tak uhradí svými příspěvky jak pořízení majetku, tak i vytvoření zdrojů na jeho obnovu.

Při pořízení majetku

B1) byla převedena částka odpovídající pořizovací ceně majetku z dlouhodobé zálohy (závazek = cizí zdroj financování) do vlastních zdrojů (vlastní jmění nebo fond SVJ)

Pořízení a odpisování majetku: účtování jako v příkladu A1

Odpisování majetku se nepromítá ve zdrojích; po odepsání majetku má SVJ vlastní zdroj (vlastní jmění nebo fond) i finanční prostředky na pořízení nového majetku.

B2) nedošlo k převodu zdrojů, zdrojem účetní hodnoty majetku zůstala dlouhodobá záloha, která se v analytické evidenci pouze rozdělila na dva analytické účty: DZ 1 (nevyčerpaný zdroj - peníze) a DZ 2 (profinancovaný zdroj – dlouhodobý majetek)

Pořízení a odpisování majetku: účtování jako v příkladu A2

XXX/ Převod (vrácení) zdrojů z DZ 2 do DZ 1 se provádí průběžně současně se zaúčtováním odpisů, aby byla každoročně zřejmá výše DZ 1 a tomu odpovídajících disponibilních finančních prostředků.

Po odepsání majetku má SVJ cizí zdroj financování (DZ) i finanční prostředky na pořízení nového majetku, příp. na financování jiného nákladu na správu domu (např. oprav společných částí).

Poznámka: V příkladech jsou použita čísla účtů směrné účtové osnovy pro nevýdělečné organizace platné do r. 2004 (v současně platné účtové osnově jsou předepsaná pouze čísla účtových skupin).

Účetní, daňové, technické i právní tipy pro společenství vlastníků nabízí portál www.svjaktualne.cz.

Program pro oceňování stavebních prací a tvorbu rozpočtů, harmonogramů staveb, čerpání rozpočtu a fakturaci obsahuje aktuální ceny stavebních prací a materiálů od firmy RTS, a.s. Program je jednoduchý na ovládání s celou řadou funkcí na ovládání ...