Ekonomick├® posouzen├Ł energeticky ├║sporn├Įch opat┼Öen├Ł v BD – soustavy TZB

─īl├Īnek se v─ønuje problematice ekonomick├®ho hodnocen├Ł jako dal┼Ī├Ł pokra─Źov├Īn├Ł t├®matiky rekonstrukce soustav TZB v BD. Zaveden├Ī ─īSN EN 15459 celkov├Įch n├Īklad┼» se u┼Šila p┼Öi stanoven├Ł tzv. referen─Źn├Łch hodnot podle vyhl├Ī┼Īky 78/2013 Sb. v posledn├Łm platn├®m zn─øn├Ł a poskytuje re├Īln├® hodnocen├Ł vlastn├Łkovi pro rozhodov├Īn├Ł. Je uveden v├Įb─ør hospod├Īrn├® doby ┼Šivotnosti pro vybran├® prvky a funk─Źn├Ł d├Łly s n├Īklady na preventivn├Ł ├║dr┼Šbu. V z├Īv─øru je uveden p┼Ö├Łklad vyhodnocen├Ł pro BD.

Ekonomick├® posuzov├Īn├Ł souboru opat┼Öen├Ł v bytov├Įch budov├Īch se prov├Īd├Ł podle vyhl├Ī┼Īky ─Ź. 480/2012 Sb., o energetick├®m auditu a energetick├®m posudku novelizovan├® p┼Öedpisem ─Ź. 309/2016 Sb. ─Źistou sou─Źasnou hodnotou NPV, vnit┼Ön├Łm v├Įnosov├Įm procentem IRR a re├Īlnou dobou n├Īvratnosti Tsd. Tato tzv. bankovn├Ł anal├Įza nen├Ł p┼Ö├Łli┼Ī vhodn├Ī pro oce┼łov├Īn├Ł opat┼Öen├Ł v budov├Īch a neumo┼Šn├Ł nap┼Ö. posouzen├Ł nov├® v├Įstavby, nap┼Ö. budov s t├®m─ø┼Ö nulovou pot┼Öebou energie. Metodika ekonomick├®ho hodnocen├Ł zaveden├Ī ─īSN EN 15459 celkov├Įch n├Īklad┼» se u┼Šila p┼Öi stanoven├Ł tzv. referen─Źn├Łch hodnot podle vyhl├Ī┼Īky 78/2013 Sb. v posledn├Łm platn├®m zn─øn├Ł a poskytuje re├Īln├® hodnocen├Ł vlastn├Łkovi pro rozhodov├Īn├Ł.

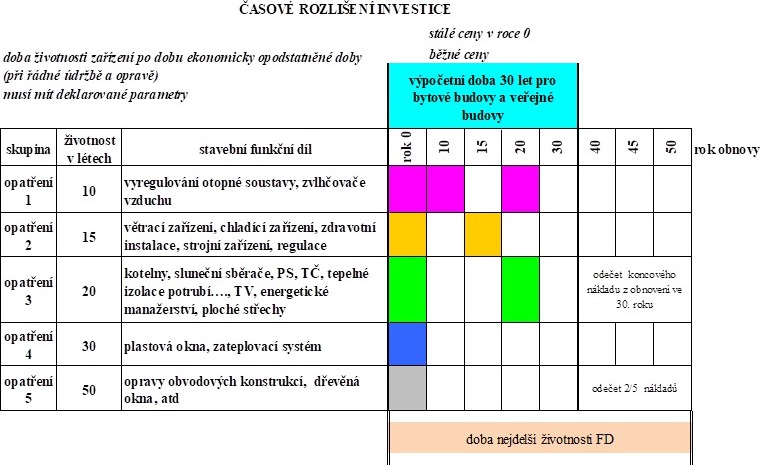

Hospod├Īrn├Ī doba ┼Šivotnosti – uveden├Ł hodnot pro vybran├® prvky a funk─Źn├Ł d├Łly

Hospod├Īrn├Ī doba ┼Šivotnosti dle ─īSN EN 15459 (tabulka 1) je empirick├Ī hodnota odvozen├Ī ze zku┼Īenosti a za─Ź├Łn├Ī s protokol├Īrn├Łm p┼Öed├Īn├Łm a p┼Öevzet├Łm za┼Ö├Łzen├Ł a prvn├Łm zah├Ījen├Łm provozu za┼Ö├Łzen├Ł. Je ukon─Źena, kdy┼Š opravy a ├║dr┼Šba i n├Īklady na obnoven├Ł jednotliv├Įch ─Ź├Īst├Ł za┼Ö├Łzen├Ł vy┼Šaduj├Ł tak velk├® n├Īklady, ┼Še nejsou obhajiteln├® v porovn├Īn├Ł s po┼Ö├Łzen├Łm nov├®ho za┼Ö├Łzen├Ł. Se vzr┼»staj├Łc├Łmi n├Īklady na ├║dr┼Šbu se m┼»┼Še v budoucnu uk├Īzat tomu odpov├Łdaj├Łc├Ł zkr├Īcen├Ł doby u┼Šit├Ł technick├Įch za┼Ö├Łzen├Ł nebo ─Ź├Īst├Ł za┼Ö├Łzen├Ł.

| Prvek, d├Łl, soustava | ┼Įivotnost | Ro─Źn├Ł n├Īklady na preventivn├Ł ├║dr┼Šbu, v % vstupn├Ł investice | Prvek, d├Łl, soustava | ┼Įivotnost | Ro─Źn├Ł n├Īklady na preventivn├Ł ├║dr┼Šbu, v % vstupn├Ł investice |

|---|---|---|---|---|---|

| min.–max. (roky) | min.–max. (roky) | ||||

| Elektrick├® podlahov├® vyt├Īp─øn├Ł | 25–50* | 2 | Potrub├Ł m─ød─øn├® | 30 | 1 |

| Elektrick├® vyt├Īp─øn├Ł – konvektor | 20–25 | 1 | Potrub├Ł ocelov├® v otev┼Öen├® soustav─ø | 15 | 1 |

| Elektrick├Į oh┼Ö├Łva─Ź – z├Īsobn├Łkov├Į oh┼Ö├Łva─Ź vody | 20–25 | 1 | Potrub├Ł ocelov├® v uzav┼Öen├® soustav─ø | 30 | 1 |

| Expanzn├Ł n├Īdoby s membr├Īnou | 15 | 0,5 | Potrub├Ł z kompozitn├Łho materi├Īlu nebo (viz Vodn├Ł podlahov├® vyt├Īp─øn├Ł) | 50 | 1 |

| Expanzn├Ł n├Īdoby s tlakovou podlo┼Škou | 15–25 | 2 | Potrub├Ł z korozivzdorn├® oceli | 30 | 1 |

| Elektrick├® veden├Ł | 25–50 | 0,5–1 | Potrubn├Ł rozvody | 30 | 0,5 |

| Elektrick├Į konstruk─Źn├Ł celek | 30 | 0,5–1 | Regula─Źn├Ł syst├®m – prostorov├Ī regulace | 15–25 | 4 |

| Elektroinstalace | 30 | 1 | Regula─Źn├Ł syst├®m – ├║st┼Öedn├Ł | 15–25 | 4 |

| Expanzn├Ł n├Īdoby z korozivzdorn├® oceli | 30 | 1 | Regula─Źn├Ł ventily, automatick├® | 15 | 6 |

| Expanzn├Ł n├Īdoby z oceli | 15 | 2 | Regula─Źn├Ł ventily, ru─Źn├Ł | 30 | 4 |

| Ho┼Ö├Īky na kapaln├® a plynn├® palivo | 10 | 4–6 | Regula─Źn├Ł za┼Ö├Łzen├Ł | 15–20 | 2–4 |

| Klapky | 20 | 1 | Regul├Ītory pr┼»toku | 15 | 6 |

| Klapky s ┼Ö├Łdic├Łmi motory | 15 | 4 | Regul├Ītory teploty pro otopn├Ī t─ølesa | 15 | 4 |

| Kom├Łn | 15–20 | Regulovan├® ─Źerpadlo | 10–15 | 1, (5–2) | |

| Kondenz├Ītory | 20 | 2 | Ru─Źn├Ł uzav├Łrac├Ł ventily | 30 | 2 |

| Konvektory | 20 | 1 | Samo─Źinn├® uzav├Łrac├Ł ventily | 15 | 4 |

| Kotel – kondenza─Źn├Ł | 20 | 1–2 | Sol├Īrn├Ł kolektory (vakuov├Į kolektor nebo deskov├Į kolektor) | 15–25 | 0,5 |

| Kotel – p┼Ö├Łm├Į odvod spalin (turbokotle) | 20 | 1–2 | Tepeln├Ī ─Źerpadla | 15–20 | 2–4 |

| Kotel – odvod spalin kou┼Öovodem | 20 | 1–2 | Tlumi─Źe hluku | 30 | 1 |

| M─ø┼Öic├Ł p┼Ö├Łstroje | 10 | 1 | Ventil | 10 | 1 |

| Motory, dieselov├® | 10 | 4 | Ventil – termostatick├Į | 20 | 1,5 |

| Motory, elektrick├® | 20 | 1 | Ventil s pomocnou energi├Ł | 10 | 1 |

| N├Īt─ør otopn├Įch t─øles | 20–30 | 0 | Teplovodn├Ł otopn├Ī t─ølesa | 30–40 | 1–2 |

| Ob─øhov├Ī ─Źerpadla | 10–20 | 2 | Teplovodn├Ł podlahov├® vyt├Īp─øn├Ł | 50 | 2 |

| Oh┼Ö├Łva─Źe vzduchu, elektrick├® | 15–20 | 2 | Z├Īsobn├Łk na palivo | 30 | 0,5 |

| Oh┼Ö├Łva─Źe vzduchu, parn├Ł | 15–20 | 2 | Z├Īsobn├Łk na plynn├® palivo | 30 | 0,5 |

| Oh┼Ö├Łva─Źe vzduchu, vodn├Ł | 15–20 | 2–4 | Z├Īsobn├Łk s v├Įm─øn├Łkem tepla pro teplou vodu | 20 | 1 |

| Pohon kl├Łnov├Įm ┼Öemenem | 10 | 6 | Z├Īsobn├Łk tepl├® vody | 20 | 1 |

| (*) smluvn├Ł doba ┼Šivotnosti odpov├Łd├Ī v├Įsledk┼»m zkou┼Īek | |||||

Doba u┼Šit├Ł m┼»┼Še b├Įt ovlivn─øna tak├® t├Łm, ┼Še po ur─Źit├® dob─ø neodpov├Łd├Ī za┼Ö├Łzen├Ł ─Źi jeho podstatn├® ─Ź├Īsti obecn─ø uzn├Īvan├®mu stavu techniky a/nebo tehdy st├Īvaj├Łc├Łm p┼Öedpis┼»m (tzv. mor├Īln├Ł ┼Šivotnost). V praxi je doba u┼Šit├Ł d├Īna n├Īklady a pr┼»vodn├Łmi okolnostmi, kter├® vyplynou z modernizace za┼Ö├Łzen├Ł.

Jak ji┼Š bylo uvedeno, pojmy „hospod├Īrn├Ī doba ┼Šivotnosti“ a „┼Šivotnost“ se mus├Ł rozli┼Īovat. ┼Įivotnost (fyzick├Ī) za┼Ö├Łzen├Ł a jednotliv├Įch ─Ź├Īst├Ł m┼»┼Še zna─Źn─ø p┼Öev├Į┼Īit jejich hospod├Īrnou dobu u┼Šit├Ł.

┼Įivotnost v├Įrobk┼» a prvk┼» plyne z evropsk├®ho po┼Šadavku, ┼Še za┼Ö├Łzen├Ł po dobu ekonomicky opodstatn─øn├® doby mus├Ł m├Łt deklarovan├® parametry. Tato definice zpravidla vyjad┼Öuje mno┼Šinu doby mezi fyzickou a mor├Īln├Ł ┼Šivotnost├Ł ve vztahu k n├Īro─Źnosti oprav a ├║dr┼Šby umo┼Š┼łuj├Łc├Łch udr┼Šen├Ł parametr┼» po tuto dobu.

Preventivn├Ł ├║dr┼Šba (servis, kontrola, oprava) – uveden├Ł hodnot v % po┼Öizovac├Łho n├Īkladu pro prvky a funk─Źn├Ł d├Łly

V evropsk├® metodice podle ─īSN EN 15 459 Energetick├Ī n├Īro─Źnost budov – Postupy pro ekonomick├® hodnocen├Ł energetick├Įch soustav v budov├Īch je zaveden p┼Ö├Łstup podle n─ømeck├® VDI 2067, Blatt 1. Ro─Źn├Ł n├Īklady na preventivn├Ł ├║dr┼Šbu jsou stanoveny procentn─ø z ceny za┼Ö├Łzen├Ł.

Preventivn├Ł ├║dr┼Šba je definov├Īna jako ─Źinnosti pro udr┼Šen├Ł a obnoven├Ł po┼Šadovan├Įch parametr┼» funk─Źn├Łho d├Łlu (FD) a ohodnocen├Ł okam┼Šit├®ho stavu FD. Jsou vyj├Īd┼Öeny procenty investi─Źn├Łch n├Īklad┼» na za┼Ö├Łzen├Ł. Preventivn├Ł ├║dr┼Šba zahrnuje:

- servis – opat┼Öen├Ł pro uchov├Īn├Ł po┼Šadovan├Įch vlastnost├Ł funk─Źn├Łch d├Łl┼» – v├Įrobk┼» (FD) a za┼Ö├Łzen├Ł,

- kontrolu – opat┼Öen├Ł pro stanoven├Ł a ohodnocen├Ł okam┼Šit├®ho stavu FD,

- opravu – opat┼Öen├Ł pro obnoven├Ł po┼Šadovan├Įch parametr┼» FD.

Ro─Źn├Ł n├Īklady na servis jsou n├Īklady vynalo┼Šen├® na ─Źinnosti k udr┼Šen├Ł definovan├®ho technick├®ho stavu a parametr┼» funk─Źn├Łch d├Łl┼», za┼Ö├Łzen├Ł/soustavy pro dobu jeho hospod├Īrn├® doby ┼Šivotnosti.

Ro─Źn├Ł n├Īklady na kontrolu jsou n├Īklady vynalo┼Šen├® na ─Źinnosti ke kontrole funk─Źn├Łch d├Łl┼», za┼Ö├Łzen├Ł/soustavy k ov─ø┼Öen├Ł parametr┼» ovliv┼łuj├Łc├Łch energetickou n├Īro─Źnost budovy, kter├® p┼Öedepisuje legislativa (7).

Ro─Źn├Ł n├Īklady na opravy jsou n├Īklady vynalo┼Šen├® na znovu uveden├Ł za┼Ö├Łzen├Ł/soustavy technick├Įmi prost┼Öedky do po┼Šadovan├®ho technick├®ho stavu s definovan├Įmi parametry.

Metoda celkov├Įch n├Īklad┼» – investi─Źn├Ł n├Īklady, obnovovac├Ł n├Īklady, ro─Źn├Ł n├Īklady a n├Īklady na energii

Metoda v├Įpo─Źtu poskytne hodnotu celkov├Įch n├Īklad┼» za cel├® v├Įpo─Źtov├® obdob├Ł 30 (20) let. N├Īklady se rozd─øluj├Ł na investi─Źn├Ł n├Īklady a obnovovac├Ł n├Īklady (tj. v─Źetn─ø periodick├® v├Įm─øny prvk┼», obr├Īzek 1), na b─ø┼Šn├® n├Īklady a na n├Īklady na energii.

Parametry pro ekonomick├Į rozbor se stanov├Ł formou progn├│zy pro v├Įpo─Źtov├® obdob├Ł: ├║rok a inflace, v├Įvoj cen paliv a energie, v├Įvoj cen obnovovan├Įch d├Łl┼».

Z tabulky 1 zjist├Łme hospod├Īrnou ┼Šivotnost, preventivn├Ł ├║dr┼Šbu (%). Ro─Źn├Ł diskontovan├® b─ø┼Šn├® n├Īklady zahrnuj├Ł preventivn├Ł ├║dr┼Šbu, odpisy, mzdov├® n├Īklady, poplatky a jin├® n├Īklady.

Celkov├Ī cena je sou─Źet:

- investi─Źn├Łch vstupn├Łch a obnovovac├Łch n├Īklad┼» diskontovan├Įch. Obnovovac├Ł n├Īklad zahrne opakovan├® investice za┼Ö├Łzen├Ł s ni┼Š┼Ī├Ł dobou hospod├Īrn├® ┼Šivotnosti ne┼Š je v├Įpo─Źtov├® obdob├Ł,

- b─ø┼Šn├Įch (ro─Źn─ø se opakuj├Łc├Łch) n├Īklad┼» diskontovan├Įch,

- n├Īklad┼» na paliva a energii diskontovan├Įch,

za v├Įpo─Źtov├® obdob├Ł 30 (20) let.

Obr├Īzek 1 Obnovovac├Ł n├Īklady

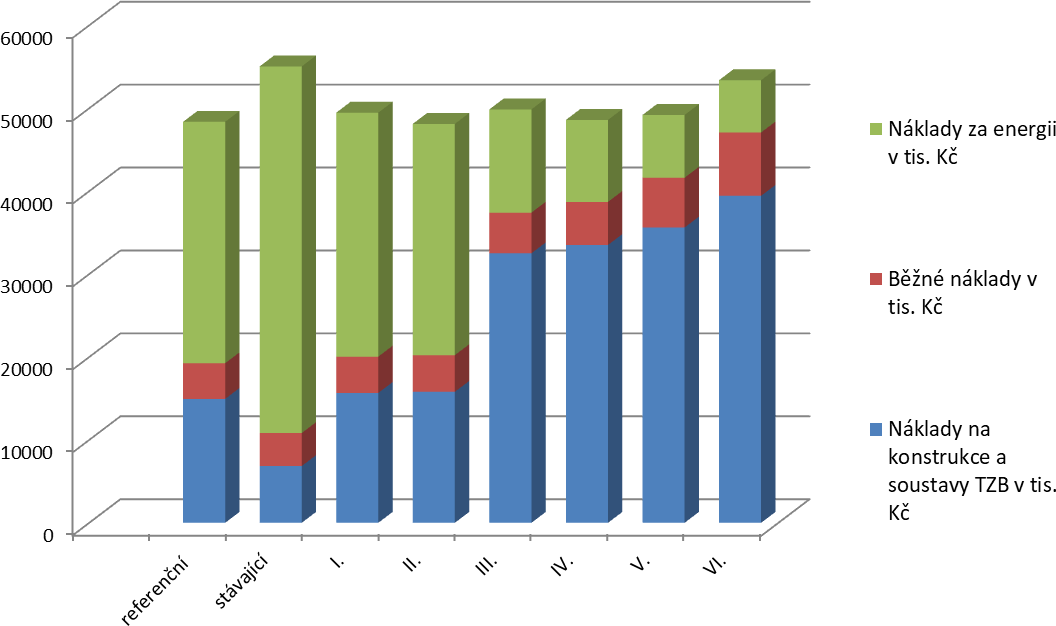

P┼Ö├Łkladem u┼Šit├Ł celkov├® ceny je posouzen├Ł bytov├®ho domu se t┼Öemi vchody, kter├Į byl postaven ve stavebn├Ł soustav─ø VV├Ü ETA. M├Ī jedno podzemn├Ł a osm nadzemn├Łch podla┼Š├Ł. V podzemn├Łm podla┼Š├Ł je um├Łst─øno domovn├Ł vybaven├Ł jako sklepy, pr├Īdelny, su┼Ī├Īrny apod. Jeden z vchod┼» m├Ī na obou pr┼»─Źel├Łch zapu┼Īt─øn├® lod┼Šie, ostatn├Ł dva vchody maj├Ł lod┼Šie p┼Öedsazen├®. Bylo navr┼Šeno 8 variant opat┼Öen├Ł podle tabulky 2. Varianta referen─Źn├Ł p┼Öedstavuje parametry pro referen─Źn├Ł budovu podle prov├Īd─øc├Ł vyhl├Ī┼Īky 78/2013 Sb. v posledn├Łm platn├®m zn─øn├Ł.

| soubor opat┼Öen├Ł v budov─ø→ | referen─Źn├Ł | st├Īvaj├Łc├Ł | I. | II. | III. | IV. | V. | VI. | |

| stavebn├Ł konstrukce | po┼Šadovan├Ī UN,20 | (Ust├Īvaj├Łc├Ł,20) | mezi st├Īvaj├Łc├Ł a po┼Šadovanou (Ust├Īvaj├Łc├Ł,20 – UN,20) | doporu─Źen├Ī (Urec,20) | pasivn├Ł (Upas,20 a ni┼Š┼Ī├Ł) | ||||

| vyt├Īp─øn├Ł a p┼Ö├Łprava TV | plynov├Ī kotelna s kotli | ||||||||

| n├Łzkoteplotn├Łmi | tradi─Źn├Łmi | n├Łzkoteplotn├Łmi | kondenza─Źn├Łmi | ||||||

| ─Ź├Īst p┼Ö├Łpravy TV | sol├Īrn├Ł okruh | ||||||||

| v─øtr├Īn├Ł | nucen├® ├║st┼Öedn├Ł bez vyu┼Šit├Ł tepla | nucen├® – individu├Īln├Ł jednotky s vyu┼Šit├Łm tepla | |||||||

| osv─øtlen├Ł | ├║sporn├® | tradi─Źn├Ł | ├║sporn├® | ||||||

| energetick├® mana┼Šerstv├Ł | EM | – | EM | EM | EM | EM | EM | EM | |

| N├Īklady na konstrukce a soustavy TZB v─Źetn─ø obnovovac├Łch* | tis. K─Ź | 14 946 | 6 846 | 15 662 | 15 795 | 32 505 | 33 509 | 35 608 | 39 437 |

| B─ø┼Šn├® n├Īklady* | tis. K─Ź | 4 301 | 3 981 | 4 380 | 4 423 | 4 904 | 5 195 | 6 007 | 7 640 |

| N├Īklady za energii* | tis. K─Ź | 29 113 | 44 217 | 29 422 | 27 896 | 12 453 | 9 887 | 7 571 | 6 304 |

| Souhrnn├® celkov├® n├Īklady a v├Įpo─Źtov├® obdob├Ł 30 let | tis. K─Ź | 48 360 | 55 044 | 49 464 | 48 114 | 49 862 | 48 592 | 49 186 | 53 381 |

| tis.K─Ź/m2 | 7,69 | 8,75 | 7,87 | 7,65 | 7,93 | 7,73 | 7,82 | 8,49 | |

| * pro v├Įpo─Źtov├® obdob├Ł 30 let | |||||||||

Na obr├Īzku 2 jsou zn├Īzorn─øny pod├Łly d├Łl─Ź├Łch n├Īklad┼» za v├Įpo─Źtov├® obdob├Ł. Svisl├Ī osa jsou tis├Łce K─Ź.

Obr├Īzek 2 Celkov├® n├Īklady za v├Įpo─Źtov├® obdob├Ł 30 let pro bytov├Į d┼»m VV├Ü ETA podle variant souboru opat┼Öen├Ł

P┼Öevzato z PUBLIKACE Energeticky v─ødom├Ī rekonstrukce syst├®m┼» TZB v BD podpo┼Öen├® St├Ītn├Łm programem na podporu ├║spor energie na obdob├Ł 2017–2021 – PROGRAM EFEKT 2 pro rok 2017.

The article deals with the economic assessment of energy saving measures as a further continuation of the topic of reconstruction of HVAC systems in apartment buildings. Selection of economical lifespan for selected elements and functional parts with preventive maintenance costs is provided. Finally, an example of the apartment building evaluation is given.